【48812】最新发布!国家税务总局公告2022年第22号

依据 《财政部 海关总署 税务总局关于对电子烟征收消费税的公告》 (2022年第33号,以下简称33号公告)规则,自2022年11月1日起对电子烟征收消费税。现将征收处理有关事项公告如下:

一、税务总局在税控开票软件中更新了《产品和服务税收分类编码表》,交税人出售电子烟应当挑选“电子烟”类编码开具发票。

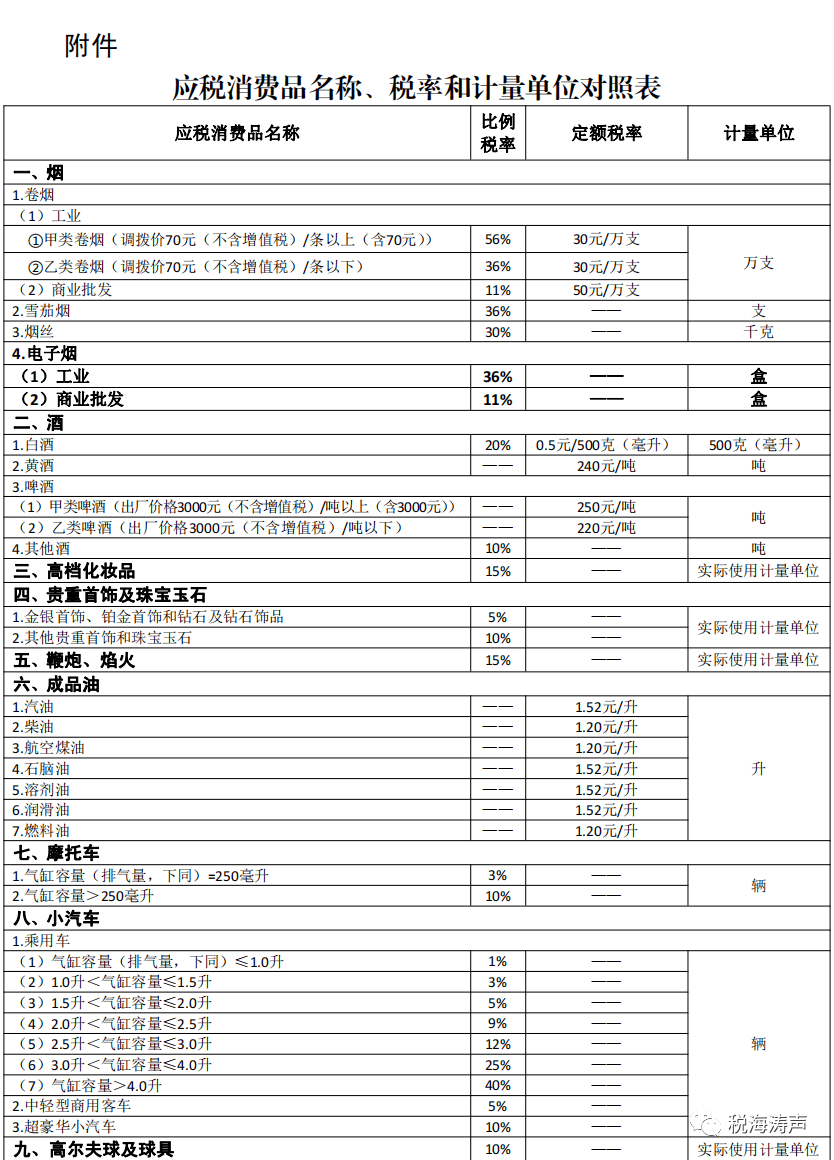

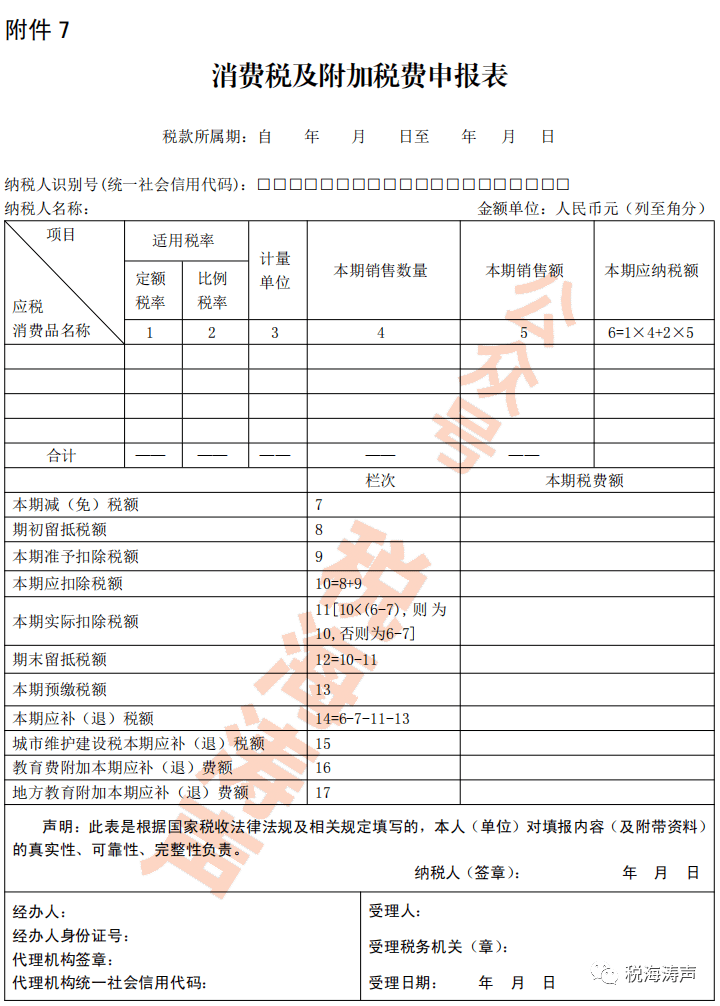

二、《消费税及附加税费申报表》〔 《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(2021年第20号)附件7 〕附注1《应税消费品称号、税率和计量单位对照表》中新增“电子烟”子目,调整后的表式见附件。

三、契合33号公告第二条规则的交税人,从事出产、批发电子烟事务应当按规则填写 《消费税及附加税费申报表》 ,处理消费税交税申报。

四、依据《中华人民共和国消费税暂行条例实施细则》第十七条的规则和我国电子烟职业出产运营的实在的状况,电子烟全国均匀本钱赢利率暂定为10%。

五、本公告自2022年11月1日起实施。 《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(2021年第20号)附件7的附注1 一起废止。各级税务机关要依据33号公告和本公告的规则,对相关交税人做好方针宣扬和辅导工作,及时为其处理消费税税种确认。

为完善消费税准则,促进税制公正一致,更好地发挥消费税引导健康消费的效果,财政部、海关总署、税务总局联合发布《财政部 海关总署 税务总局关于对电子烟征收消费税的公告》(2022年第33号,以下简称33号公告),对电子烟消费税方针进行了清晰。为保证有关方针履行到位,现发布本公告进一步清晰电子烟消费税征收处理有关事项。

依照33号公告的规则,电子烟出产环节消费税交税人是指获得烟草专卖出产企业答应证,并获得或经答应运用别人电子烟产品注册商标(以下简称持有商标)的企业。其间,获得或经答应运用别人电子烟产品注册商标应当依据《中华人民共和国商标法》的有关法律法规确认。

依照33号公告的规则,经过代加工方法出产电子烟的,由持有商标的企业申报交纳消费税。因而,只从事代加工电子烟产品事务的企业不属于电子烟消费税交税人。

依照33号公告的规则,电子烟批发环节消费税交税人是指获得烟草专卖批发企业答应证并运营电子烟批发事务的企业。

依照33号公告的规则,电子烟消费税交税目标为电子烟产品,包含烟弹、烟具以及烟弹与烟具组合出售的电子烟产品。其间,电子烟有关界说依照国家商场监督处理总局、国家标准化处理委员会发布的《电子烟》强制性国家标准(GB 41700-2022)确认。

依照33号公告的规则,电子烟出产(进口)环节的消费税税率为36%,电子烟批发环节的消费税税率为11%。

依照33号公告的规则,交税人从事出产、批发电子烟事务的,按出产、批发电子烟的出售额作为计税价格。其间,电子烟出产环节交税人选用代销方法出售电子烟的,以经销商(代理商)出售给电子烟批发企业的出售额(含收取的悉数价款和价外费用)为电子烟出产环节交税人的计税价格。例如,某电子烟消费税交税人2022年12月出产持有商标的电子烟产品并出售给电子烟批发企业,不含增值税出售额为100万元,该交税人2023年1月应申报交纳电子烟消费税为36万元(100万元×36%)。假如该交税人托付经销商(代理商)出售同一电子烟产品,经销商(代理商)出售给电子烟批发企业不含增值税出售额为110万元,则该交税人2023年1月应申报交纳电子烟消费税为39.6万元(110万元×36%)。

依照33号公告的规则,电子烟出产环节交税人从事电子烟代加工事务的,应当分隔核算持有商标电子烟的出售额和代加工电子烟的出售额;未分隔核算的,一起交纳消费税。例如,某电子烟出产企业持有电子烟商标A出产电子烟产品。2022年12月,该交税人出产出售A电子烟给电子烟批发企业,不含增值税出售额为100万元。一起,当月该交税人(不持有电子烟商标B)从事电子烟代加工事务,出产出售B电子烟给B电子烟出产企业(持有电子烟商标B),不含增值税出售额为50万元。该交税人分隔核算A电子烟和B电子烟出售额,则该交税人2023年1月应申报交纳电子烟消费税为36万元(100万元×36%)。需求阐明的是,B电子烟出产企业将B电子烟出售给电子烟批发企业时,自行申报交纳消费税。假如该交税人没有分隔核算A电子烟和B电子烟出售额,则该交税人2023年1月应申报交纳电子烟消费税为54万元〔(100万元+50万元)×36%〕。

(一)依照本公告的规则,考虑到电子烟为新增消费税子目,为顺利开展交税申报等相牵涉税事宜,主管税务机关应当为从事电子烟出产、批发事务的交税人处理消费税税种确认。

(二)依照本公告的规则,自2022年11月(税款所属期)起,从事电子烟出产、批发事务的交税人,在申报交纳消费税时,应依照调整后的《应税消费品称号、税率和计量单位对照表》及《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(2021年第20号)要求,填写《消费税及附加税费申报表》。

依据《中华人民共和国消费税暂行条例》和《中华人民共和国消费税暂行条例实施细则》有关法律法规,当交税人自产自用的应税消费品没有同类消费品出售价格的,则需求用全国均匀本钱赢利率核算组成计税价格,应税消费品全国均匀本钱赢利率由税务总局确认。因而,依据咱们国家电子烟职业出产运营的实在的状况,经商有关部门,暂定电子烟全国均匀本钱赢利率为10%。